BNPL o Compre ahora Pague después los servicios están explotando en la India. Los servicios nacionales de BNPL como Amazon y Flipkart Pay Later, LazyPay, Paytm Postpaid y más ofrecen líneas de crédito a los usuarios sin problemas, con grandes descuentos como guinda del pastel. Pero, ¿todo el asunto de Compre ahora y pague después es tan brillante como lo pintan las empresas? ¿Tiene alguna desventaja? Bueno, aquí hay diferentes razones para no usar Compre ahora y pague después con ventajas y desventajas. También compararemos los cargos de las aplicaciones populares de BNPL en India.

¿Qué es Compre ahora y pague después o BNPL?

Tabla de contenido

Permite a los usuarios cubrir los gastos y deseos de su hogar sin preocuparse por el efectivo disponible. Además, la mayoría de las aplicaciones de BNPL ofrecen atractivos descuentos y ofertas en sitios web y comerciantes de comercio electrónico.

Esto incluye servicios como Amazon Pay Later, Flipkart Pay Later, FreeCharge Pay Later, Mobikwik Zip, Simpl, LazyPay, Ola Postpaid, Paytm Postpaid, etc., y también tarjetas de pago posterior como Slice y Uni.

Razones para no usar Comprar ahora Pagar después

El año anterior, los esquemas Compre ahora pague después (BNPL) crecieron más del 600 % en adopción. Según los datos, creció un 637 % en 2021 en comparación con un crecimiento del 569 % en 2020, que es más rápido de lo que registró UPI.

Cómo cambiar el sonido de notificación de Snapchat Android

El mercado actual de BNPL tiene un valor de $ 3-3.5 mil millones (Rs. 22,500-26,250 crore) y se espera que alcance la friolera de $ 45-50 mil millones (Rs. 3.37-3.75 lakh crore) para 2026, según RedSeer.

Esto significa que cada vez más indios están adoptando BNPL en lugar de otros modos de pago convencionales, gracias a su disponibilidad para personas sin historial crediticio y los beneficios de descuentos y pagos más rápidos con un solo clic.

Si bien BNPL parece ser un producto financiero fácil de usar, también tiene algunas desventajas que pueden ser perjudiciales si no se solucionan. Aquí hay algunas desventajas de Buy Now Pay Later que pueden convencerlo de que se mantenga alejado de tales aplicaciones y servicios. sigue leyendo

1. BNPL es un préstamo

Consulte los cargos detallados aquí

Consulte los cargos detallados aquí

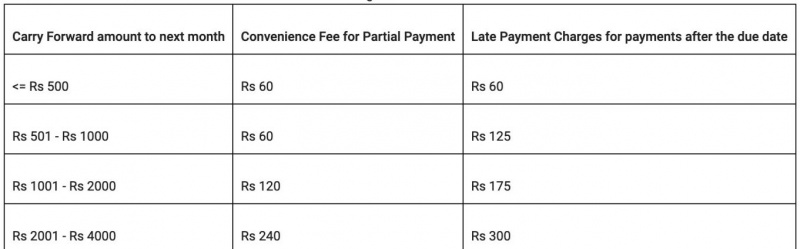

Cargos de pago posterior de Flipkart

Consulte los cargos detallados aquí

Consulte los cargos detallados aquí

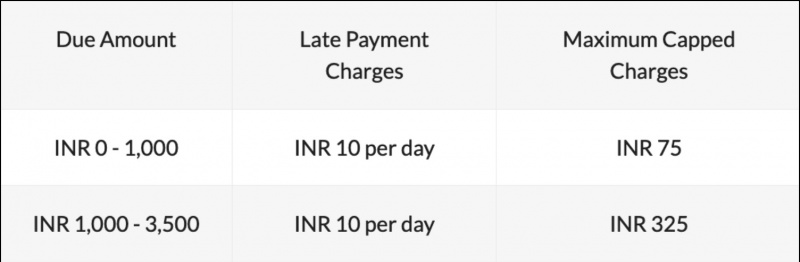

Cargos de pago posterior de FreeCharge

Consulte los cargos detallados aquí

Consulte los cargos detallados aquí

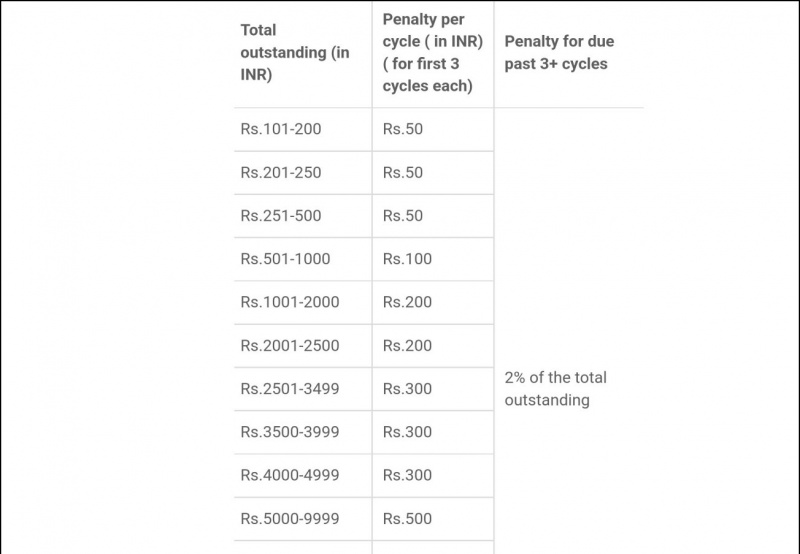

Cargos postales de Mobikwik

Consulte los cargos detallados aquí

Consulte los cargos detallados aquí

como agregar tarjetas a google ahora

Cargos de LazyPay

Consulte los cargos detallados aquí

Consulte los cargos detallados aquí

Cargos simples de pago posterior

Si no paga antes de la fecha de vencimiento, Simpl puede cobrar una multa por demora de hasta Rs. 250 más el GST aplicable. Sin embargo, Simpl menciona que en caso de que el usuario informe sobre cualquier problema que esté enfrentando, puede retener la penalización por retraso o revertirla, según la situación.

También notifica al usuario varias veces por correo electrónico, SMS y otros recordatorios antes de imponer la sanción.

Consulte los cargos detallados aquí

Cargos de pago de rebanada

Slice cobra una tarifa por pago atrasado después del cuarto día de que la cuota venza. La empresa cobra un cargo predeterminado de Rs. 35 por día que, si continúa, está sujeto a un límite máximo de 2.000 rupias o el 30 por ciento del monto pendiente.

Cargos de pospago de OlaMoney

Consulta los cargos aquí

Consulta los cargos aquí

Nota: Los cargos pueden cambiar a su debido tiempo. Verifíquelos en la aplicación o el sitio web oficial del servicio BNPL.

como quitar foto de perfil de google

3. Mayor probabilidad de pagos faltantes

A diferencia de las tarjetas de crédito, no puede decidir el ciclo de facturación para la mayoría de los esquemas BNPL. Hay un cronograma de pago fijo y, para algunos esquemas, es dos veces al mes con una ventana de pago de 3 a 5 días.

Si se ha inscrito en demasiados esquemas BNPL, el seguimiento y el seguimiento de los pagos puede ser una molestia. Esta es una de las principales razones por las que muchas personas pierden sus cuotas y terminan pagando el cargo por pago atrasado.

4. BNPL fomenta el gasto excesivo

También puede seguirnos para obtener noticias tecnológicas instantáneas en noticias de Google o para obtener consejos y trucos, reseñas de teléfonos inteligentes y dispositivos, únase beepry.it,